从全球视角看,海洋工程装备建造商可分为四大阵营。处于第一阵营的企业主要在欧美,它们垄断着海洋工程装备开发、设计、工程总包及关键配套设备供货;第二阵营是韩国和新加坡,它们在总装建造领域加快速度进行发展,占据领头羊;中国还处于制造中低端产品的第三阵营。

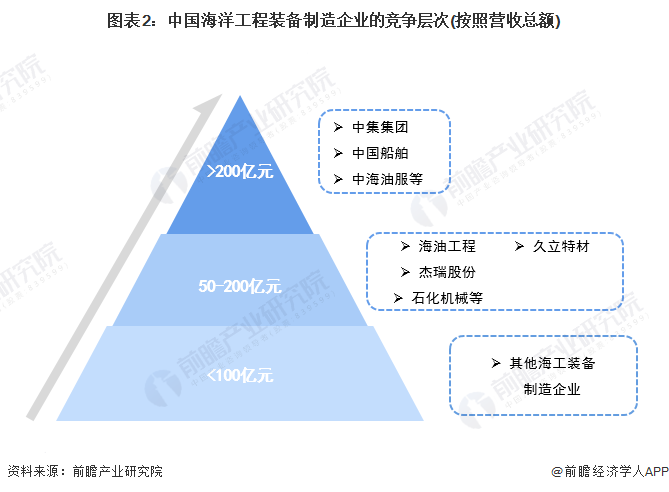

从企业营收规模看,2021年超过200亿元的主要有中集集团、中国船舶、中海油服等。营收规模在50亿元至200亿元之间的海工企业主要有海油工程杰瑞股份等。

2、中国海洋工程装备制造业企业营收排名:中国船舶海工制造相关业务营收遥遥领先

从中国海工装备代表性企业海工装备制造业营收情况看,2021年营收规模排名前三的企业分别是中国船舶、中集集团和巨力索具,其中中国船舶海工制造相关业务营收超过500亿元,营收规模遥遥领先。

注:入选企业均为披露了海洋工程装备相关业务收入的企业,部分企业包含海工装备业务单未具体披露数据,故未列入排名中。

3、中国海洋工程装备制造业区域集中度:环渤海、长三角以及珠三角企业集中度较高

从海洋工程装备制造业区域集中度看,环渤海、长三角以及珠三角企业集中度较高。环渤海区域代表性企业包括中海油服、海油工程、杰瑞股份等,长三角区域代表性企业最重要的包含亚星锚链、中国船舶、振华重工等,而珠三角区域代表性企业主要有中信海直、中集集团等。

4、中国海洋工程装备制造行业代表性公司布局及竞争力评价:三大企业的竞争能力较强

从海工装备代表性企业营收占比看,中国船舶、天海防务等企业海工业务占比较高,均超过50%。从业务布局看,中国船舶、中集集团、振华重工等布局了钻井平台、生产储油平台等具有较高的技术价值的产品,而巨力索具、亚星锚链等则专注于核心配套装备领域。总的来看,中国船舶、中集集团、振华重工在海工装备制造业的竞争能力较强。

从五力竞争模型角度分析,行业内现有竞争者的数量虽然较少,但是中高端商品市场仍被欧美、日韩等国占据,中国企业的竞争优势较小,且行业需求近年来增长较为有限,行业现有企业之间具有一定的竞争压力;由于海工装备制造业的技术壁垒等较高,行业进入者威胁较小;从上游原材料来看,普通原材料如钢铁等供应较为充足,供应商的议价能力较弱,但是部分核心零部件的供应量较少,供应商具有一定的议价能力;由于海工装备制造业公司数较少,下游企业在海洋石油等资源挖掘中对于海工装备的依赖性较强,因此下游购买者议价能力较弱;海工装备产品的替代性较差,行业替代威胁较低。

运用波特的“五力”模型,对海洋工程装备制造业的竞争环境分析中,对各方面的竞争情况做量化,5代表最大,0代表最小,海洋工程装备制造业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国海洋工程装备制造业市场需求预测与战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

重磅!2024年贵阳市集成电路产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划等)

重磅!2024年中国及31省市生物制药行业政策汇总、解读及发展目标分析政策鼓励生物制药行业发展与创新

【投资视角】2024年中国无线充电行业投融资现状及兼并重组分析投融资热度不断高涨

【最全】2024年中国大语言模型行业上市公司市场之间的竞争局势分析三大方面做全方位对比

【行业深度】2024年中国血液净化耗材行业竞争格局及市场占有率分析进口替代速度进一步加快

本报告前瞻性、适时性地海洋工程装备制造业的供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年海洋工程装备制造业发展轨迹及实践经验,对海洋工程装备制...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市家装(家庭装饰)行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市生成式AI行业政策汇总、解读及发展目标分析

预见2024:2024年中国石油化学工业行业市场现状、竞争格局及发展的新趋势分析

预见2024:2024年中国角膜塑形镜行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市复合材料行业政策汇总、解读及发展目标分析

预见2024:2024年中国化妆品行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市家装(家庭装饰)行业政策汇总、解读及发展目标分析

【全网最全】2024年中国第三代半导体材料行业上市公司市场之间的竞争局势分析

关注官方微信